Jak zabezpieczyć oszczędności, gdy rośnie inflacja? W co zainwestować?

Inflacja to słowo odmieniane w ostatnich latach przez wszystkie przypadki – zarówno w Polsce, jak i na świecie. Aby chronić zgromadzony kapitał, inwestorzy szukają bezpiecznych przystani, których modelowym przykładem są metale szlachetne. Jakie aktywa wybierać w okresach szybkiego wzrostu cen?

W co inwestować w czasie inflacji?

Jednym z najpopularniejszych sposobów na ochronę kapitału przed utratą siły nabywczej jest złoto inwestycyjne. To metal szlachetny, który – w przeciwieństwie do akcji i innych bardziej agresywnych instrumentów – nie traci na wartości podczas recesji, czy po prostu pogorszenia koniunktury.

Gdy inflacja rośnie, ceny złota rosną wraz z nią, lub przynajmniej utrzymują się na względnie stałym poziomie. Dzieje się tak, ponieważ w okresach niepewności na rynkach wyraźnie zwiększa się popyt (co winduje ceny), a także dlatego, że wartość złota jest zachowana w fizycznie rozumianym kruszcu. Jego cena rośnie zwykle wraz z cenami pozostałych produktów i usług. Historycznie złoto reaguje najmocniej, gdy realne stopy procentowe spadają poniżej zera i rośnie popyt na aktywa typu safe haven.

Za bezpieczne przystanie uznaje się także pozostałe metale inwestycyjne: srebro, platynę i pallad. Ich cena jest jednak bardziej uzależniona od zewnętrznej sytuacji gospodarczej – głównie dlatego, że metale te mają duże znaczenie w przemyśle. Dotyczy to (szczególnie w przypadku platyny i palladu) wielu perspektywicznych branż, takich jak zielone technologie (w tym fotowoltaika), niskoemisyjna motoryzacja, czy nowoczesna elektronika. Wszystkie te dziedziny charakteryzuje szybki rozwój, a co za tym idzie coraz większe zapotrzebowanie na (dodajmy: coraz trudniej dostępne) kruszce. Wszystko to pozwala zakładać wzrost cen w dłuższej perspektywie.

Co kupować w czasie inflacji? Jakie metale szlachetne wybrać?

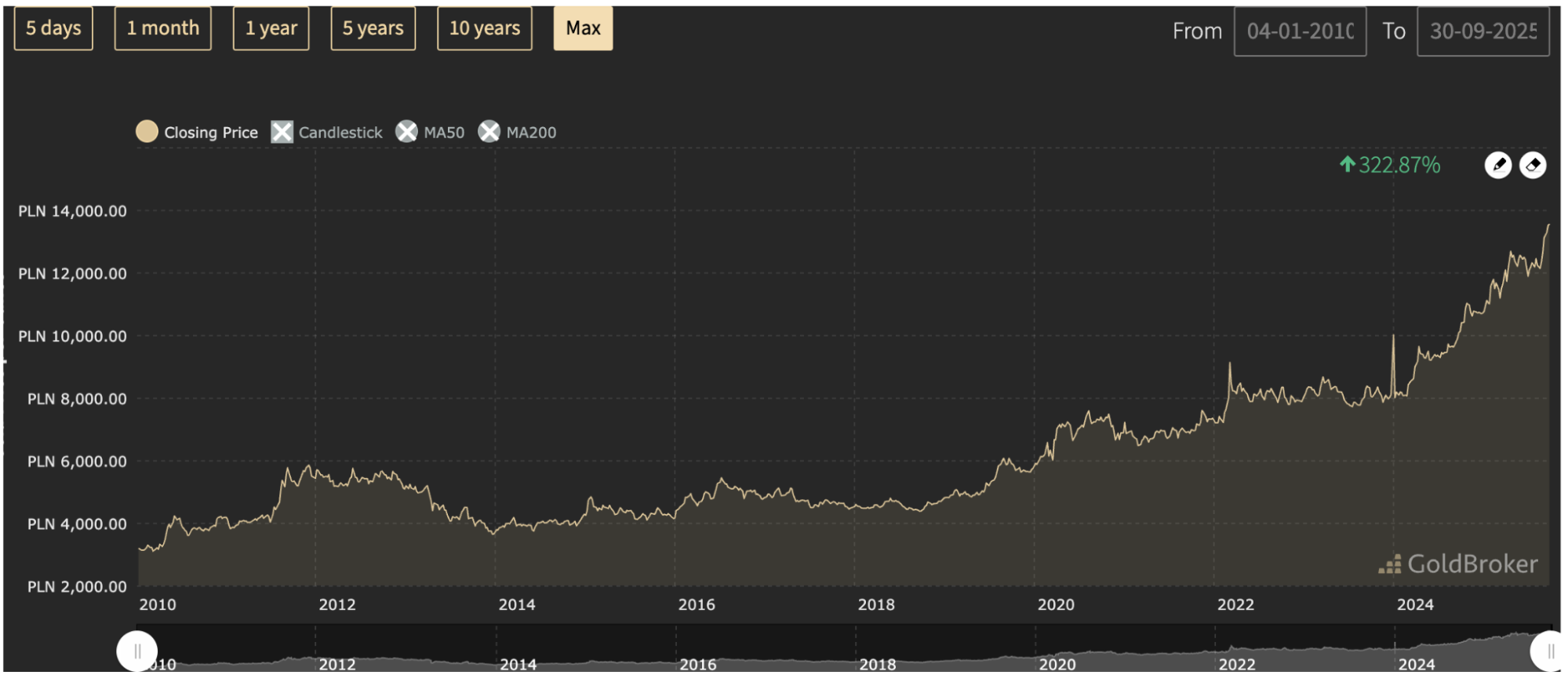

Inwestycję w kruszce, szczególnie w złoto, warto traktować długoterminowo. Długa perspektywa jest w tym przypadku bardzo istotna. Nawet najbardziej stabilny kruszec może przynieść straty w ujęciu krótkoterminowym. Jego ceny mogą się wyraźnie wahać w perspektywie miesięcy, a nawet roku czy dwóch, jednak patrząc na historyczny wykres cen, zauważymy, że stopniowo idą one do góry – szczególnie w okresach gorszej koniunktury i wysokiej inflacji, kiedy to bardziej agresywne formy inwestowania (pozwalające na wyższe zyski) tracą zainteresowanie rynku i generują straty. Stabilny, konsekwentny wzrost dotyczy przede wszystkim złota:

Ceny złota w latach 2010-2025 (USD/oz).

Ceny złota w latach 2010-2025 (USD/oz).

Złoto warto więc wybierać jako sposób na zabezpieczenie wartości pieniądza w czasie (zachowanie siły nabywczej kapitału). Kruszec ten nie przyniesie ogromnych dochodów, ale uchroni przed utratą realnej wartości w wyniku naturalnego wzrostu cen. Złoto fizyczne funkcjonuje w pewien sposób poza tradycyjnym systemem bankowym, dlatego w wielu przypadkach chroni kapitał lepiej niż lokaty i depozyty, które są często oprocentowane wyraźnie niżej niż inflacja (co możemy obserwować w Polsce ostatnich latach).

W co jeszcze można inwestować podczas inflacji?

Sposobem na zachowanie wartości pieniądza w czasie mogą być również nieruchomości. Obecnie taka forma inwestowania jest jednak dostępna jedynie dla osób dysponujących bardzo wysokim kapitałem. Tymczasem metale szlachetne są dostępne w wielu wariantach w zakresie masy. Najtańsze sztabki w 2025 roku można kupić za około 500 zł (1 g), najdroższe – za około 445 000 zł (1 kg).

Rynek mieszkaniowy jest też podatny na różnego rodzaju kryzysy, mogące skutkować problemami ze sprzedażą lub wzrostem kosztów utrzymania lokalu. Obecnie, ze względu na wysokie stopy procentowe i wysokie ceny mieszkań, trudno o szybką transakcję. Ceny złota (w mniejszym stopniu także pozostałych metali inwestycyjnych) utrzymują się na stabilnych poziomach, a często nawet rosną w momentach kryzysowych. Kruszec ten jest więc sprawdzonym sposobem na dywersyfikację portfela inwestycyjnego i ochronę kapitału przed ryzykiem. Charakteryzuje się też dużą płynnością – łatwo je zbyć w dowolnym miejscu na świecie, ponieważ jest wszędzie rozpoznawalne i wszędzie respektuje się jego wysoką wartość.

W czasach inflacji rośnie zainteresowanie obligacjami indeksowanymi o wskaźnik inflacji, które jednak – w przeciwieństwie do kruszców – są oparte na zasadzie wierzytelności. Oszczędności są też zamrażane na określony, relatywnie długi czas, przez co nie można upłynnić zgromadzonych środków w dowolnym momencie.

Inwestycja w złoto w czasie inflacji – złote sztabki czy monety bulionowe?

Decydując się na zakup złota fizycznego, inwestorzy często stają przed wyborem pomiędzy sztabkami a monetami bulionowymi. Oba rozwiązania mają swoje zalety i warto je dobrać do indywidualnych potrzeb. Monety bulionowe – takie jak Krugerrand, Kanadyjski Liść Klonowy czy Wiedeński Filharmonik – są bardzo rozpoznawalne na całym świecie i charakteryzują się wysoką płynnością. Łatwo sprzedać je zarówno w całości, jak i w mniejszych nominałach (np. 1/10, 1/4 czy 1/2 uncji), co sprawia, że dobrze nadają się dla osób budujących portfel etapami lub chcących zachować elastyczność.

Z kolei sztabki złota, szczególnie certyfikowane produkty o wadze 50 g, 100 g czy 1 kg, są często wybierane przez inwestorów z większym kapitałem. Ich przewagą jest niższa premia (narzut) w stosunku do ceny rynkowej kruszcu, co przy dużych kwotach ma istotne znaczenie.

W praktyce wielu ekspertów rekomenduje łączenie obu form – monety bulionowe zapewniają szybki dostęp do płynności, a sztabki pozwalają efektywniej ulokować większe sumy. Dzięki temu portfel jest lepiej zdywersyfikowany i bardziej praktyczny w zarządzaniu w różnych scenariuszach rynkowych.

Podsumowanie – czy złoto chroni przed inflacją?

Analizując historyczne dane i aktualne realia rynkowe, można jednoznacznie stwierdzić, że złoto odgrywa ważną rolę w ochronie kapitału w czasach wysokiej inflacji. Choć krótkoterminowo nie jest to aż tak dostrzegalne, to w dłuższym horyzoncie – złoto pomaga zachować siłę nabywczą oszczędności, szczególnie gdy realne stopy procentowe spadają i rośnie popyt na aktywa bezpieczne.

Odpowiedź na pytanie „Czy złoto chroni przed inflacją?” brzmi więc: tak, choć warto traktować je jako strategiczny element portfela inwestycyjnego, a nie jako sposób na szybki zysk. Fizyczne złoto w postaci sztabek i monet bulionowych łączy globalną rozpoznawalność, płynność oraz zwolnienie z VAT, co sprawia, że jest jedną z najpraktyczniejszych form zabezpieczenia oszczędności.

Jeśli rozważasz zakup, sprawdź ofertę sztabek i monet bulionowych w sklepie ASCOIN i wybierz rozwiązanie najlepiej dopasowane do Twojego kapitału.